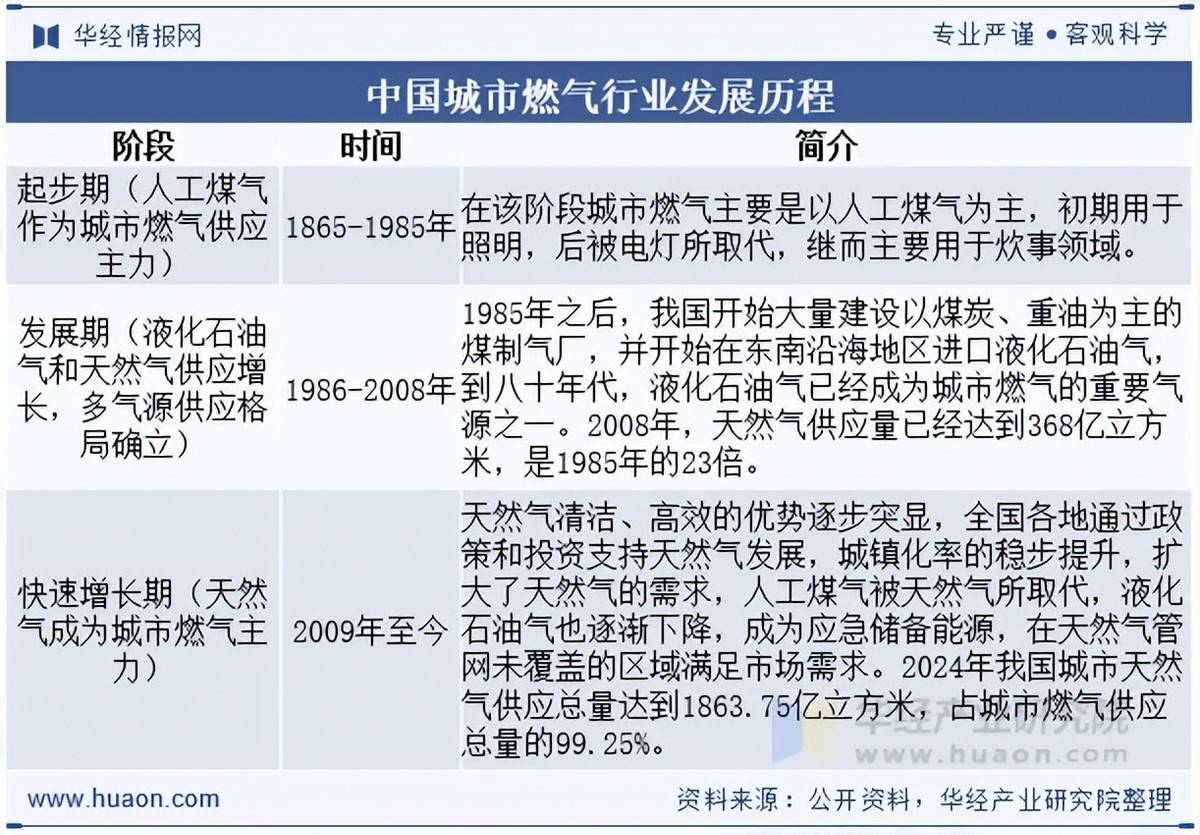

城市燃气行业是现代化城市建设的重要组成部分,多年以来,为提高城市居民的生活质量、改善城市环境、建设绿色节能社会发挥了关键性作用。根据我国城市燃气供应情况,按照主体气源的不同,将城市燃气发展历程划分为起步期、发展期和快速增长期三个阶段。

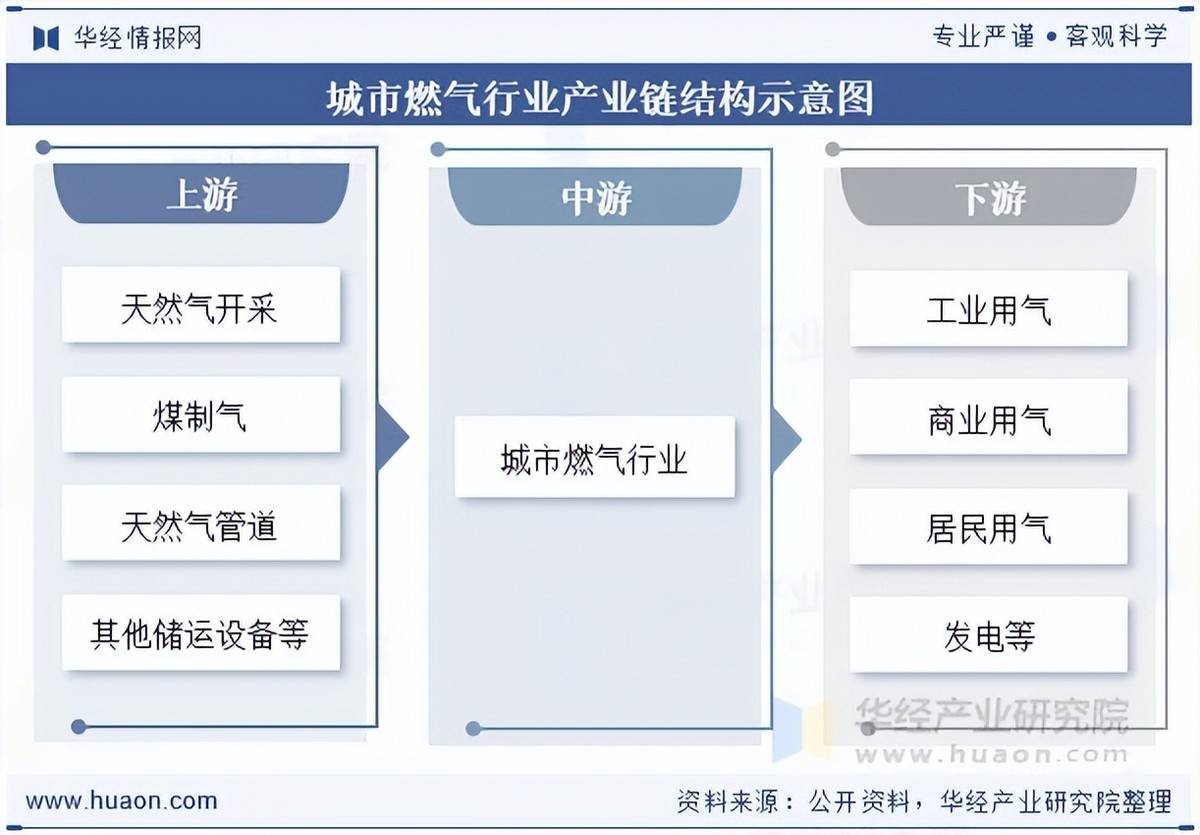

城市燃气产业链上游主要涵盖天然气开采、煤制气以及管道运输等产业。其中油气开采以及煤制气企业是城市燃气的主要供气商;管道是保障燃气稳定、安全供应至用气终端的必要设备。产业链下游涉及居民用气、工业生产等应用领域。近年来,“煤改气”、城市老化燃气管道更新改造持续深入,城市燃气潜在市场需求有序释放,全国城镇燃气使用规模增长迅猛。

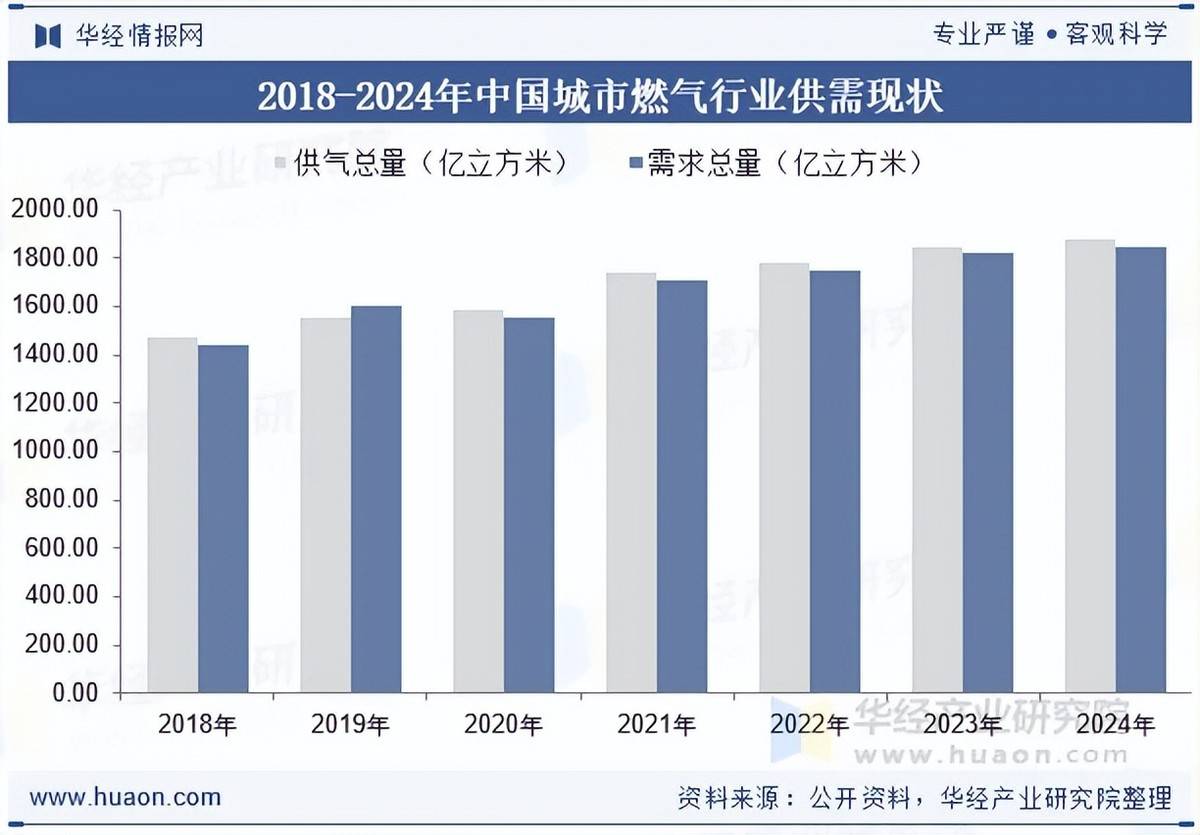

1865年,中国第一座煤气厂在上海成立,拉开了城市燃气发展的序幕。经过一百多年的发展,城市燃气的供气能力和消费规模有了显著提升。以天然气为主体的城市燃气成为提升人民生活水平,保障城市发展的重要支撑。据统计,截至2024年我国城市燃气行业供气总量与需求总量分别为1877.83亿立方米与1849.15亿立方米,2018-2024年CAGR分别为4.12%与4.27%。

本文节选自华经产业研究院发布的《2025年中国城市燃气行业市场现状及趋势分析:供应能力不断提升,消费规模不断扩大「图」》,如需获取全文内容,可进入华经情报网搜索查看。

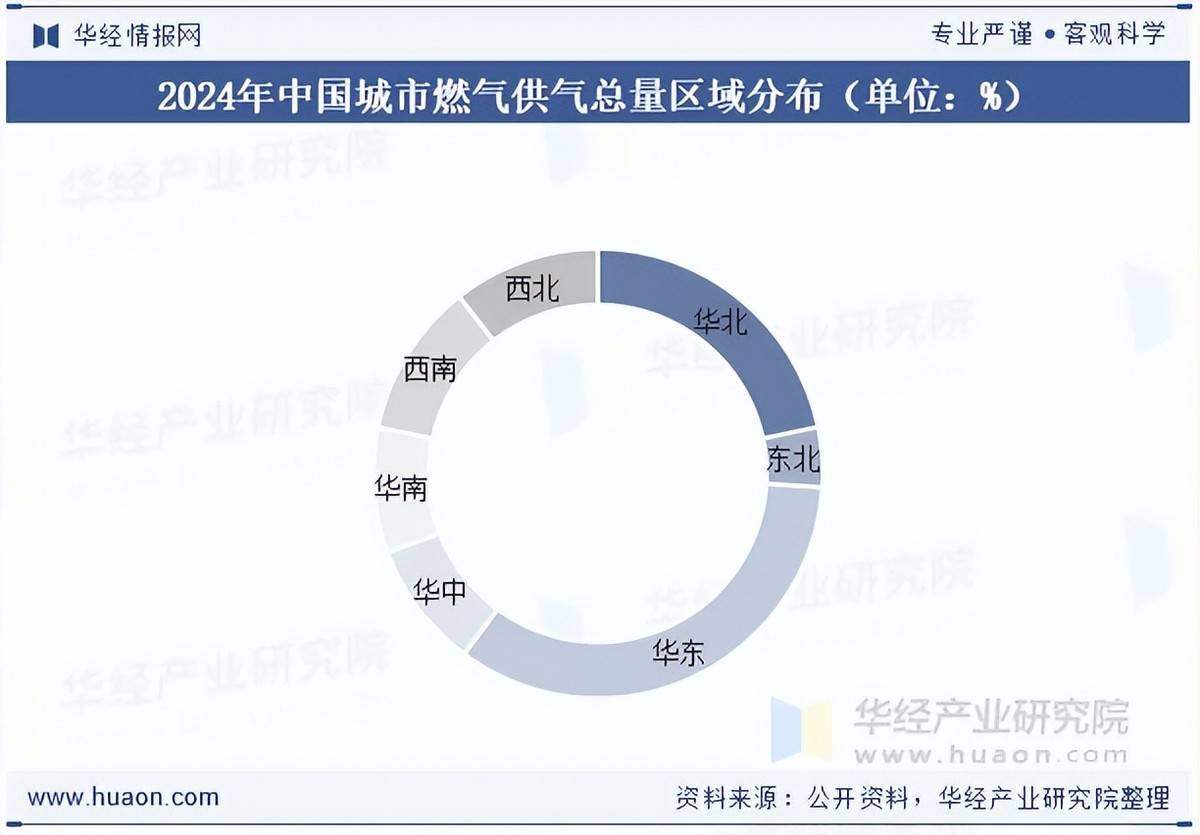

我国燃气行业在建设和发展过程存在明显的区域性差异,这种差异在天然气总销量体现得尤为明显。在华北地区,其天然气的人均用量远超其他地区。数据显示,2024年华北地区城市燃气供气总量占全国比重21.70%,华东地区占34.14%,其他地区供气量相对较少。

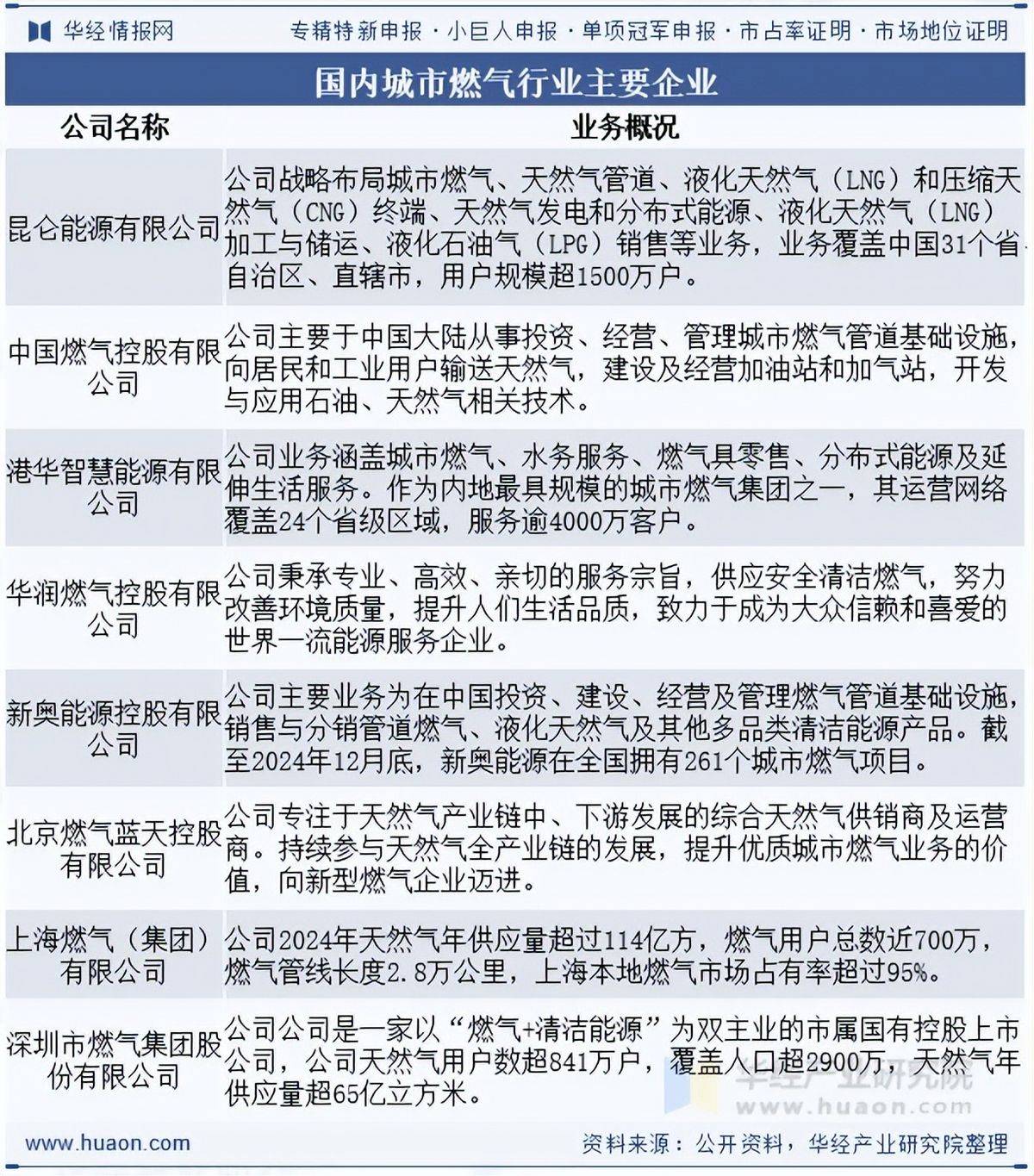

中国主要城市燃气企业按资本性质可分为三类:一是港华燃气等外资背景企业,二是新奥能源等民营企业,三是昆仑燃气、华润燃气等央企控股企业。按经营区域划分,深圳燃气、大众燃气等地方企业深耕本地市场,而中国燃气、新奥能源等跨区域企业则通过并购整合实现全国性布局。行业头部企业通过规模效应和网络覆盖形成竞争壁垒,中小型企业则依赖灵活运营参与细分市场竞争,整体呈现“集中度提升与区域分割并存”的格局。

华经产业研究院为助力企业、科研、投资机构等单位了解城市燃气行业发展态势及未来趋势,特重磅推出《2026-2032年中国城市燃气行业市场发展监测及投资规划建议报告》,本报告由华经产业研究院研究团队对城市燃气行业进行多年跟踪研究,使用桌面研究与定量调查、定性分析相结合的方式,全面解读城市燃气行业市场发展现状、上下游产业、竞争格局及重点企业等相关因素;科学运用研究模型,多维度对行业投资风险进行评估后精心研究编制。